С 2023 года в России действует единый тариф страховых взносов в размере 15% для определенных категорий плательщиков. Рассмотрим порядок расчета таких взносов.

Содержание

Общие положения о страховых взносах 15%

Кто применяет тариф 15%

| Категория плательщика | Условия применения |

| Малые и средние предприятия | Для выплат сверх МРОТ |

| ИП на ОСНО | Для доходов свыше 300 000 руб. |

| Самозанятые, перешедшие на ЕНП | При добровольных взносах |

Формула расчета страховых взносов 15%

Базовый расчет

Страховые взносы = (Налоговая база × 15%) - Фиксированные суммы

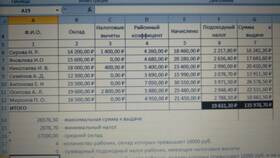

Пример расчета для сотрудника

| Показатель | Значение |

| Зарплата сотрудника | 85 000 руб. |

| МРОТ | 16 242 руб. |

| База для расчета | 85 000 - 16 242 = 68 758 руб. |

| Сумма взносов | 68 758 × 15% = 10 313,70 руб. |

Порядок расчета пошагово

- Определите общую сумму выплат работнику за месяц

- Вычтите из суммы выплат размер МРОТ

- Примените ставку 15% к полученной разнице

- Добавьте фиксированные платежи по тарифу 30% с суммы МРОТ

- Проверьте, не превышена ли предельная база

Особенности для разных выплат

| Вид выплаты | Применение тарифа |

| Заработная плата | 15% на часть свыше МРОТ |

| Премии | 15% на всю сумму |

| Отпускные | 15% на часть свыше МРОТ |

| Больничные | Не облагаются взносами |

Предельные величины базы в 2024 году

- На пенсионное страхование: 1 917 000 руб.

- На медицинское страхование: лимит отменен

- На социальное страхование: 1 032 000 руб.

Важные нюансы

При превышении предельной базы ставка пенсионных взносов снижается до 10%, а взносы на ОСС прекращаются. Взносы на ОМС продолжают начисляться по 5% без ограничений.

Отражение в бухгалтерском учете

| Операция | Проводка |

| Начисление взносов 15% | Дт 20 (26,44) Кт 69.01, 69.02, 69.03 |

| Уплата взносов | Дт 69.01, 69.02, 69.03 Кт 51 |

Рекомендации

Для точного расчета страховых взносов 15% используйте актуальные значения МРОТ и предельных баз. Регулярно проверяйте изменения законодательства в части страховых взносов.