Досрочное расторжение вклада в Сбербанке возможно, но влечет изменение условий начисления процентов. Рассмотрим процедуру и последствия преждевременного закрытия депозита.

Содержание

Условия досрочного расторжения

| Тип вклада | Возможность досрочного снятия | Последствия |

| До востребования | Без ограничений | Без изменений |

| Срочные вклады | Возможно | Пересчет процентов по ставке 0,01% |

| Специальные программы | Ограничено | По условиям договора |

Способы досрочного закрытия

- Через отделение банка:

- Паспорт и договор вклада

- Заявление на расторжение

- Получение средств наличными или переводом

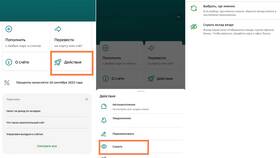

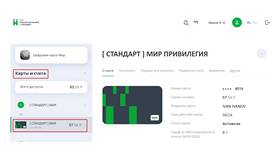

- Через Сбербанк Онлайн:

- Раздел "Вклады"

- Выбор вклада → "Закрыть вклад"

- Подтверждение операции

Необходимые документы

- Паспорт гражданина РФ

- Договор банковского вклада (при наличии)

- Заполненное заявление (в отделении)

- Доверенность (если действует представитель)

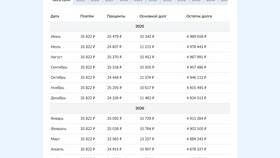

Расчет процентов при досрочном снятии

При досрочном расторжении применяется формула:

Проценты = Сумма × 0,01% × (Фактический срок в днях / 365)

| Пример | Исходные условия | При досрочном закрытии |

| Вклад 100 000 руб под 6% на 1 год | Потенциальный доход: 6 000 руб | Доход за 6 месяцев: 50 руб |

Особенности для разных вкладов

- Пополняемые вклады: можно снять часть средств с сохранением остатка

- С капитализацией: проценты пересчитываются без учета капитализации

- Пенсионные и социальные: могут иметь особые условия досрочного закрытия

Альтернативные варианты

- Частичное снятие (если разрешено условиями)

- Кредит под залог вклада (сохранение процентов)

- Ожидание ближайшей даты пролонгации

Важно:

Перед досрочным расторжением вклада рекомендуется уточнить актуальные условия в конкретном отделении Сбербанка, так как правила могут изменяться.