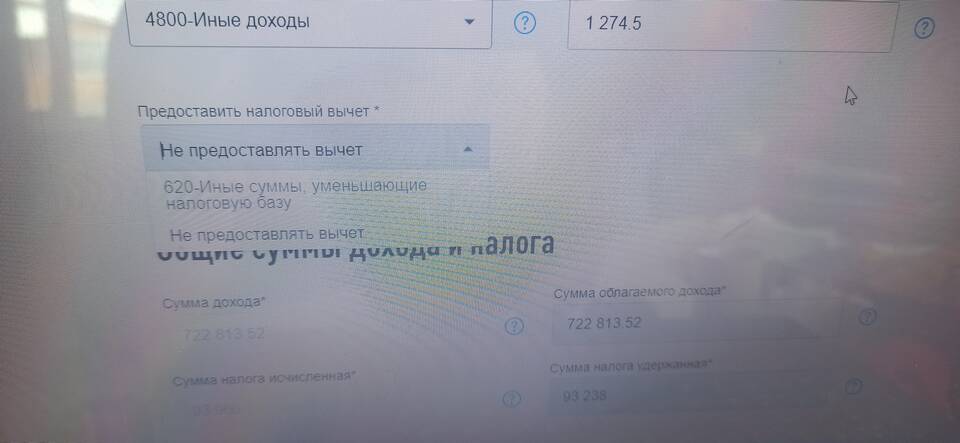

Иные суммы, уменьшающие налоговую базу - это дополнительные расходы и вычеты, которые не относятся к стандартным категориям, но могут быть учтены при расчете налогооблагаемой базы согласно налоговому законодательству.

Содержание

Основные виды иных сумм, уменьшающих налоговую базу

| Вид расхода/вычета | Описание | Нормативный акт |

| Компенсации работникам | Выплаты за использование личного имущества, возмещение расходов на связь | ст. 255 НК РФ |

| Расходы на обучение сотрудников | Затраты на повышение квалификации персонала | ст. 264 НК РФ |

| Представительские расходы | Затраты на деловые встречи и переговоры | ст. 264 НК РФ |

| Расходы на научные исследования | Затраты на НИОКР | ст. 262 НК РФ |

Условия признания иных сумм для уменьшения базы

- Расходы должны быть документально подтверждены

- Затраты должны быть экономически обоснованы

- Расходы должны быть связаны с деятельностью, направленной на получение дохода

- Суммы должны соответствовать установленным нормативам (для некоторых категорий)

Как учитываются иные суммы при расчете налогов

- Определение общей суммы доходов за отчетный период

- Вычитание стандартных расходов (себестоимость, зарплата и др.)

- Учет иных разрешенных сумм, уменьшающих базу

- Расчет налога от полученной налогооблагаемой базы

Пример расчета

| Показатель | Сумма (руб.) |

| Доходы | 1 000 000 |

| Стандартные расходы | 600 000 |

| Иные уменьшающие суммы | 50 000 |

| Налоговая база | 350 000 |

Особенности для разных налогов

- Налог на прибыль: наибольший перечень возможных иных расходов

- НДФЛ: ограниченный список вычетов (социальные, имущественные и др.)

- УСН: учитываются только расходы из утвержденного перечня

Заключение

Иные суммы, уменьшающие налоговую базу, позволяют законным образом снизить налоговую нагрузку за счет учета дополнительных обоснованных расходов. Грамотное использование этих положений налогового законодательства требует тщательного документирования и соблюдения всех нормативных требований.