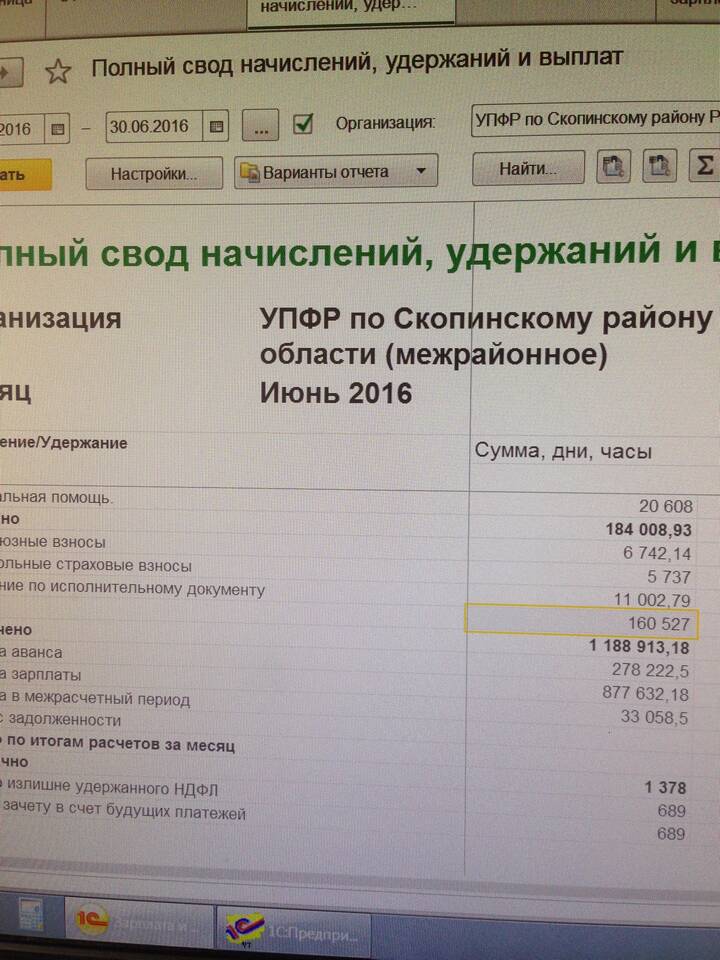

Фраза "зачтено излишне удержанного НДФЛ" указывает на корректировку налоговых обязательств, когда сумма удержанного налога превысила фактически причитающуюся к уплате. Это процедура возврата или перераспределения излишне уплаченного подоходного налога.

Содержание

Причины возникновения излишне удержанного НДФЛ

| Причина | Пример ситуации |

| Ошибочный расчет | Неправильное применение налоговых вычетов |

| Изменение обстоятельств | Увольнение сотрудника в середине года |

| Техническая ошибка | Двойное удержание налога |

Как происходит зачет излишне удержанного НДФЛ

Порядок действий

- Выявление факта излишнего удержания

- Подача уточненной налоговой отчетности

- Подача заявления на зачет или возврат

- Проверка налоговым органом

- Принятие решения о зачете

Варианты распоряжения излишне удержанным НДФЛ

| Способ | Условия применения |

| Зачет в счет будущих платежей | Автоматически или по заявлению налогоплательщика |

| Возврат на расчетный счет | По письменному заявлению в ИФНС |

| Погашение налоговой задолженности | При наличии недоимки по другим налогам |

Документы для возврата НДФЛ

- Заявление по форме, утвержденной ФНС

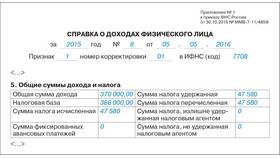

- Справка 2-НДФЛ с отметкой об излишке

- Копии платежных документов

- Реквизиты для перечисления

Сроки рассмотрения заявления

Налоговый орган обязан рассмотреть заявление в течение:

- 10 дней - для принятия решения

- 1 месяца - для фактического возврата средств

- 3 месяцев - при проведении камеральной проверки

Зачет или возврат излишне удержанного НДФЛ является правом налогоплательщика и обязанностью налогового агента (работодателя) или налогового органа, в зависимости от ситуации выявления переплаты.