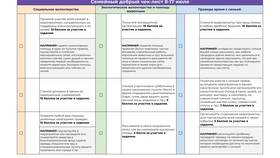

| Критерий | Договор ГПХ | Самозанятость |

| Налогообложение | НДФЛ 13% (платит заказчик) | Налог на профессиональный доход 4-6% |

| Страховые взносы | Обязательные взносы в ПФР | Взносы добровольные |

| Лимиты доходов | Не ограничены | 2,4 млн руб. в год |

- Подходит для разовых крупных проектов

- Не имеет ограничений по сумме выплат

- Официальное подтверждение трудового стажа

- Возможность работы с юридическими лицами без ограничений

- Высокая налоговая нагрузка для заказчика

- Необходимость оформления дополнительных документов

- Обязательные страховые взносы

- Низкая налоговая ставка (4-6%)

- Простая регистрация через мобильное приложение

- Отсутствие страховых взносов

- Минимальная отчетность

- Ограничение по годовому доходу

- Запрет на работу с некоторыми категориями заказчиков

- Не формирует трудовой стаж

| Высокий доход | Превышает 2,4 млн руб. в год |

| Работа с бюджетными организациями | Для госзаказчиков |

| Необходимость стажа | Для пенсионных отчислений |

| Небольшие проекты | Доход до 200 тыс. руб. в месяц |

| Работа с физлицами | Частные заказы |

| Экономия на налогах | Минимизация налоговой нагрузки |

- Самозанятость выгоднее при работе с несколькими заказчиками

- ГПХ предпочтительнее для долгосрочных проектов с одной компанией

- Самозанятость удобна для работы с частными клиентами

- ГПХ может потребоваться для сотрудничества с агентствами

Для оптимального выбора следует учитывать объем доходов, категорию заказчиков и необходимость формирования официального трудового стажа. В некоторых случаях возможно сочетание обоих вариантов в зависимости от типа проектов.